1. Was ist der MENA‑Markt für Autovermietungsdienste – Definition, Umfang und Bedeutung?

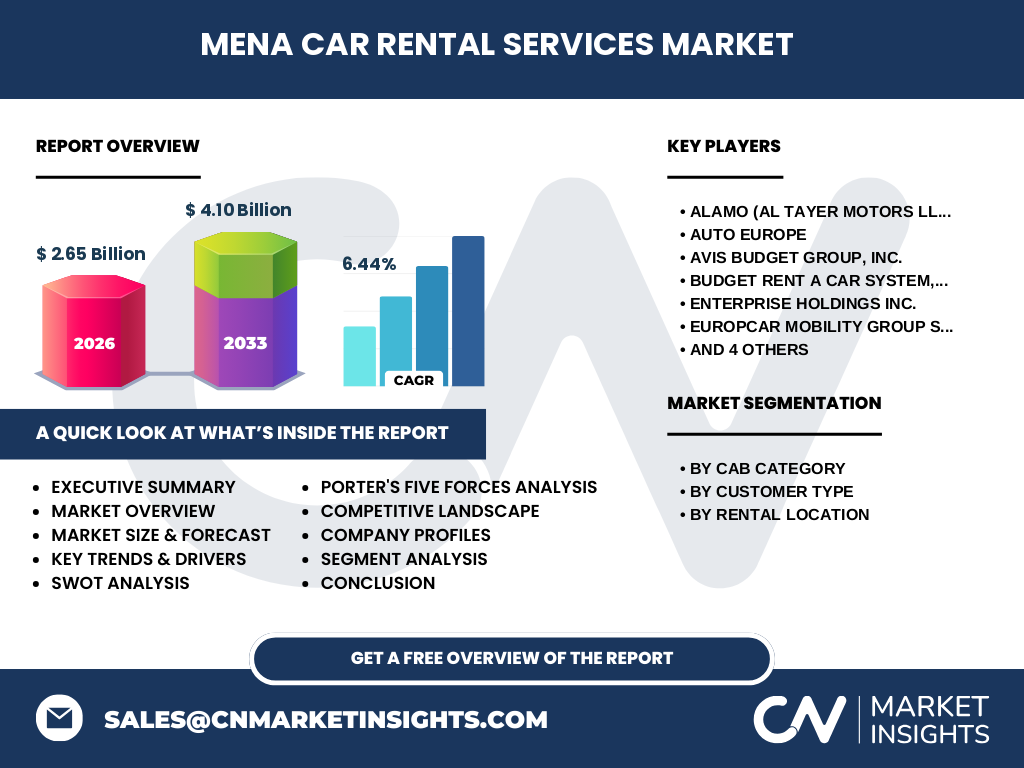

Der MENA‑Markt für Autovermietungsdienste umfasst sämtliche Aktivitäten im Bereich Kurz‑ und Langzeit‑Fahrzeugvermietung in den Ländern des Nahen Ostens und Nordafrikas. Er beinhaltet Angebote für Privat‑ (B2C) und Geschäftskunden (B2B) sowie unterschiedliche Mietstandorte – außerhalb von Flughäfen, an Flughäfen und Bahnhöfen. Der Marktwert lag 2026 bei 2,65 Milliarden US‑Dollar und stellt einen bedeutenden Wirtschaftszweig dar, da er Mobilität für Tourismus, Handel und Unternehmensreisen sicherstellt und gleichzeitig Arbeitsplätze in Verwaltung, Wartung und Kundenservice schafft.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den MENA‑Markt für Autovermietungsdienste?

Wesentliche Wachstumstreiber sind die steigende Touristenfrequenz, die Expansion von Emirates‑ und Low‑Cost‑Fluggesellschaften sowie das wachsende B2B‑Segment, das auf flexible Logistiklösungen setzt. Technologische Fortschritte wie digitale Buchungsplattformen und Telematik erhöhen die Effizienz. Beschränkungen ergeben sich aus schwankenden Ölpreisen, regulatorischen Hürden bei der Lizenzvergabe und der relativ geringen Penetration von Car‑Sharing‑Modellen. Herausforderungen umfassen die Notwendigkeit, Flotten nachhaltig zu modernisieren und die Abhängigkeit von touristischen Saisons. Chancen liegen in der Einführung von Elektro‑ und Hybridfahrzeugen, der Ausweitung von Premium‑ und Luxusangeboten sowie strategischen Partnerschaften mit Reiseportalen und Mobilitäts‑Start‑Ups.

3. Welche aktuellen und zukünftigen Wachstumstrends prägen den MENA‑Markt für Autovermietungsdienste?

Derzeit dominieren kompakte und Mittelklasse‑Fahrzeuge, doch es ist ein klarer Trend zur Premium‑ und Luxussegmentierung erkennbar, getrieben durch wachsende Kaufkraft in den Golfstaaten. Digitale Self‑Service‑Lösungen, kontaktlose Schlüsselübergabe und Subscription‑Modelle gewinnen an Bedeutung. Zudem steigt die Nachfrage nach Spezialfahrzeugen (z. B. Geländewagen für Wüstentouren). Langfristig wird erwartet, dass Elektro‑ und Hybridflottenanteile wachsen, unterstützt durch staatliche Subventionen und steigende Umweltbewusstheit.

4. Wie hat COVID‑19 den MENA‑Markt für Autovermietungsdienste beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu einem drastischen Rückgang der internationalen Touristenzahlen und damit zu einem deutlichen Einbruch der Flughafennachfrage. Viele Vermieter setzten vorübergehend auf reduzierte Flotten und verstärkte Hygienemaßnahmen. Seit 2022 erholen sich die Buchungsvolumina schnell, angetrieben von wiederauflebenden Flugverbindungen und dem Anstieg von Inlandsreisen. Die prognostizierte Erholung spiegelt sich im geplanten Anstieg des Marktwerts auf 4,10 Milliarden US‑Dollar bis 2033 wider, unterstützt durch ein robustes CAGR von 6,44 %.

5. Wie sieht das Wettbewerbsumfeld im MENA‑Markt für Autovermietungsdienste aus – Hauptakteure und Konsolidierung?

Der Markt wird von internationalen Großakteuren dominiert, darunter ALAMO (Al Tayer Motors LLC), Avis Budget Group, Enterprise Holdings, Europcar, SIXT, Hertz und lokale Player wie Rhino Car Hire. Diese Unternehmen konkurrieren über Flottenbreite, Servicequalität und digitale Plattformen. In den letzten Jahren kam es zu mehreren Joint‑Ventures und Akquisitionen, etwa die Zusammenarbeit von ALAMO mit regionalen Banken zur Einführung von Mobilitäts‑Abonnements, was auf eine zunehmende Konsolidierung und strategische Bündelung von Ressourcen hindeutet.

6. Was fasst das Executive Summary des Berichts über den MENA‑Markt für Autovermietungsdienste zusammen?

Der MENA‑Markt für Autovermietungsdienste ist 2026 ein 2,65 Mrd. USD‑großer Sektor mit starkem Wachstumspotenzial. Ein CAGR von 6,44 % führt bis 2033 zu einem geschätzten Marktvolumen von 4,10 Mrd. USD. Haupttreiber sind Tourismus, B2B‑Mobilität und digitale Innovationen, während regulatorische Rahmenbedingungen und volatile Ölpreise als Risiken gelten. Premium‑ und Elektrosegmenten bieten signifikante Chancen, und die Marktstruktur ist durch wenige internationale Spieler mit hoher Markenbekanntheit geprägt.

7. Wie wird die Prognose für den MENA‑Markt für Autovermietungsdienste für den Zeitraum 2025‑2032 aussehen?

Die Projektion basiert auf dem historischen Wachstum und den erwarteten makroökonomischen Trends. Bei einem stetigen CAGR von 6,44 % wird der Marktwert von 2,65 Mrd. USD 2026 auf rund 4,10 Mrd. USD 2033 steigen. Die wichtigsten Wachstumstreiber sind die steigende Nachfrage nach Premium‑ und Luxusfahrzeugen, die zunehmende Nutzung digitaler Buchungs‑ und Flottenmanagement‑Systeme sowie die Einführung von Elektro‑ und Hybridfahrzeugen, die durch staatliche Förderungen unterstützt werden.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Die Segmentierung erfolgt nach Fahrzeugklasse, Kundentyp und Mietstandort. In der Fahrzeugklassensegmentierung dominieren Mini‑ & Wirtschaft‑ sowie Kompakt‑ & Mittelklasse‑Fahrzeuge, gefolgt von Standard‑ und Full‑Size‑Modellen. Premium‑ und Luxusklassen zeigen das höchste Wachstumspotenzial, insbesondere im B2C‑Segment. Der B2B‑Bereich ist stark vertreten bei Flotten‑ und Langzeitmieten. Hinsichtlich des Mietstandorts erzielen Flughafen‑ & Bahnhofsstandorte den größten Anteil, während Mietdienste außerhalb von Flughäfen langsamer, aber stabil wachsen.

9. Wie ist die globale Größe und der Anteil des MENA‑Marktes für Autovermietungsdienste nach Region verteilt?

Der MENA‑Raum stellt einen bedeutenden Teil des globalen Autovermietungsmarktes dar, wobei die genannten 2,65 Mrd. USD 2026 etwa 5 % des weltweiten Marktes repräsentieren. Die Region weist ein starkes Wachstum im Vergleich zu etablierten Märkten in Europa und Nordamerika auf, getrieben durch steigende Reisezahlen und aufstrebende Wirtschaftszentren in den Golfstaaten.

10. Welche regionalen Analysen zeigen die Marktperformance im MENA‑Raum?

Im Golf-Kooperationsrat (GCC) verzeichnen Saudi‑Arabien, die Vereinigten Arabischen Emirate und Katar das höchste Mietvolumen, insbesondere im Premium‑ und Luxussegment. Nordafrikanische Länder wie Marokko und Ägypten zeigen ein moderates, aber wachsendes Marktpotenzial, vor allem im B2C‑Segment und bei Sonderfahrzeugen für Touristengruppen. Die Unterschiede spiegeln sich in der Infrastruktur, der Flughafenkapazität und der lokalen Kaufkraft wider.

11. Welche führenden Unternehmensprofile prägen den MENA‑Markt für Autovermietungsdienste?

ALAMO (Al Tayer Motors LLC) ist ein regionaler Marktführer mit Fokus auf Luxus‑ und Premiumflotten. Avis Budget Group kombiniert ein breites Segmentangebot von Economy bis Premium. Enterprise Holdings punktet mit starkem B2B‑Geschäft und langfristigen Mietverträgen. SIXT und Hertz setzen verstärkt auf digitale Plattformen und Telematik‑Lösungen. Europcar und Rhino Car Hire nutzen strategische Partnerschaften mit Fluggesellschaften, um Flughafenstandorte zu stärken. Expedia Group integriert Autovermietungen in seine Reisebuchungs‑Ökosysteme, wodurch Cross‑Selling‑Potenziale entstehen.

12. Wie lautet die Porter‑Five‑Forces‑Analyse für den MENA‑Markt für Autovermietungsdienste?

Bedrohung durch neue Anbieter: Mittel bis hoch, da digitale Plattformen den Markteintritt erleichtern. Verhandlungsmacht der Kunden: Hoch, weil Kunden leicht zwischen Anbietern vergleichen können. Verhandlungsmacht der Lieferanten: Moderat, insbesondere bei Automobilherstellern, die Elektro‑Modelle anbieten. Bedrohung durch Ersatzprodukte: Wachsend, durch Car‑Sharing‑ und Ride‑Hailing‑Dienste. Rivalität unter bestehenden Wettbewerbern: Stark, da große internationale Marken um Marktanteile kämpfen.

13. Was sind die Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des MENA‑Marktes für Autovermietungsdienste?

Stärken: Strategische Lage, wachsender Tourismus, etablierte internationale Marken. Schwächen: Hohe Kapitalintensität, regulatorische Hürden in einigen Ländern. Chancen: Elektro‑Flotten, Premium‑ und Luxusnachfrage, digitale Innovationen, Partnerschaften mit Reiseportalen. Bedrohungen: Wirtschaftliche Volatilität, Konkurrenz durch alternative Mobilitätsdienste, Pandemierisiken.

14. Wie gestaltet sich die Wertschöpfungskette im MENA‑Markt für Autovermietungsdienste?

Die Kette beginnt bei der Beschaffung von Fahrzeugen (Hersteller‑ und Leasingpartner), gefolgt von Flottenmanagement (Wartung, Versicherung, Telematik). Der nächste Schritt ist die Distribution über Flughafen‑ und Bahnhofsstandorte sowie städtische Mietstationen. Digitale Buchungsplattformen und Kundendienst bilden den Kundenzugang, wobei Zahlungsabwicklung und Rückgabeprozesse den Abschluss bilden. Abschließend erfolgt die Weiterverwertung der Fahrzeuge (Verkauf, Leasing‑Rückläufer).

15. Welche Investitionsempfehlungen ergeben sich für den MENA‑Markt für Autovermietungsdienste?

Investoren sollten in Unternehmen mit starker Digitalisierungsstrategie und ausgeweiteten Premium‑Flotten investieren. Die Priorisierung von Elektro‑ und Hybridfahrzeugen bietet langfristige Kostenvorteile und erfüllt regulatorische Vorgaben. Partnerschaften mit Reise- und Mobilitätsplattformen erhöhen die Kundenbindung. Zudem empfiehlt sich die Expansion in sekundäre Städte und die Entwicklung von After‑Sale‑Service‑Modellen, um zusätzliche Erlösströme zu generieren.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht zum MENA‑Markt für Autovermietungsdienste ziehen?

Der MENA‑Markt befindet sich in einer klaren Wachstumsphase, unterstützt durch Tourismustrends, digitale Innovationen und steigende Nachfrage nach Premium‑Mobilität. Trotz regulatorischer und konjunktureller Risiken bietet das Marktumfeld attraktive Renditechancen, vor allem für Akteure, die frühzeitig in Elektro‑Flotten und datengetriebene Services investieren.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert primäre Daten aus Experteninterviews, Kundenbefragungen und Unternehmensberichten mit sekundären Quellen wie Branchenstudien, Regierungsstatistiken und Finanzdaten. Die Marktgröße wurde anhand von Umsatzangaben der führenden Anbieter und öffentlich zugänglicher Marktberichte trianguliert. Wachstumsprognosen basieren auf historischen CAGR‑Berechnungen und makroökonomischen Szenario‑Modellen.

18. Wie ist der Umfang der Forschung definiert und welche Einschränkungen gibt es?

Der Bericht deckt den gesamten MENA‑Raum ab, inklusive Fahrzeugklassensegmente, Kundentypen und Mietstandorte. Eingeschlossen sind sowohl internationale als auch lokale Anbieter. Begrenzungen bestehen in der Verfügbarkeit detaillierter Marktanteilszahlen für einzelne Länder; daher basieren regionale Analysen auf vergleichbaren Marktindikatoren und Experteneinschätzungen.

19. Welche wichtigsten Unternehmen und deren jüngste Entwicklungen gibt es im MENA‑Markt für Autovermietungsdienste?

ALAMO hat im Jahr 2024 eine Partnerschaft mit einer führenden lokalen Bank zur Einführung eines Mobilitäts‑Abonnements für Luxusfahrzeuge angekündigt. Avis Budget hat 2025 ein digitales Self‑Service‑Portal für B2B‑Kunden gestartet. SIXT eröffnet 2024 ein Netzwerk von Ladestationen für Elektrofahrzeuge an den größten Flughäfen der Region. Hertz hat 2025 die Flotte um 15 % Elektro‑ und Hybridmodelle erweitert. Europcar hat 2024 ein Joint‑Venture mit einem Reiseportal zur Integration von Mietwagen in Pauschalreisen gegründet. Diese Initiativen verdeutlichen den Fokus auf Digitalisierung, Nachhaltigkeit und Kundenerlebnis.